税務相談、事業再生コンサルティング、M&Aなどお気軽にご相談ください。

|個人情報保護方針|

|個人情報保護方針|

法人、個人事業主を問わず、税務書類の作成・税務相談をお受けいたします。公認会計士としての経験を活かしたキャッシュフロー重視の経営指導や業務 の効率化、迅速化、内部統制の仕組みづくりなどのご提案をいたします。適切な節税対策、将来を見据えたタックスプランニング、不動産にまつわる諸税の問題 に対応いたします。また、必要に応じて記帳代行業務もうけたまわります。記帳代行を通じて、月次決算の業績、キャッシュフローの状況など現状及び問題点に ついて、経理・財務的な視点からご報告します。

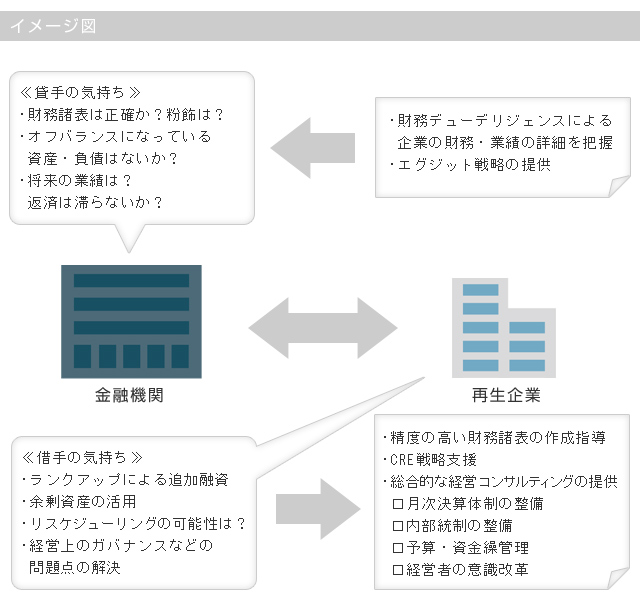

1、財務デューデリジェンス

2、エグジット戦略立案

当事務所は、公認会計士、税理士、弁護士、不動産鑑定士、事業再生士など専門家集団の連携により、法律、会計、税務、不動産実務の観点から、企業再 建における再生計画スキームやエグジット戦略の策定やその税務対策をご提供いたします。また、事業価値評価、M&A、不動産売買・管理などの一連の処理を 一括してお引き受けするスキームをご提供いたします。エグジットのスキームとしては、次のようなメニューをご用意しております。

これらのスキームの組み合わせにより、最適なスキームを編成します。

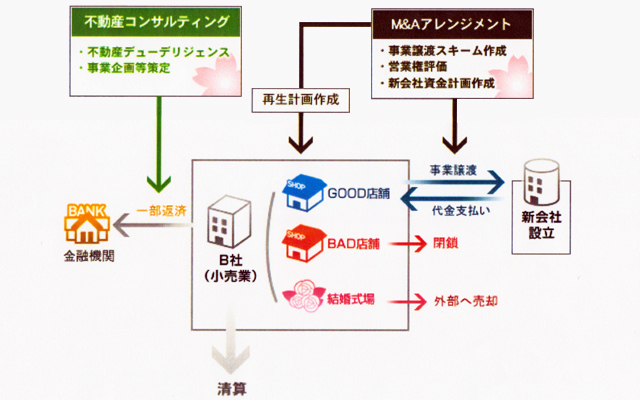

B社は、生鮮食品の小売業を本業とする一方、結婚式場を運営していた。

しかし、結婚式場は競争が激しく、加えて、本業でないことから人的にも金銭的にも経営資源の投入が十分でなかったため、不採算となっていた。

本業の小売業についても、地元経済の低迷や商流の変化などにより不採算店舗が発生し、その対応に遅れをとり、業績が低迷していた。また、金融機関の対応が

厳しくなり、借入金返済圧力が強まっていた。したがって、事業整理と債務圧縮が課題であった。

1:結婚式場は不採算部門として外部に売却、売却に当たり、不動産デューデリジェンスを実施。

2:店舗別の損益分析により本業の不採算店舗を把握し、閉鎖の判断を行った。

既存会社のままでは

3:「債務過大であること」、「債務免除を得ることができたとしても税務上債務免除の問題を解決できないこと」、「社長の経営責任を明確にする必要がある

こと」などから、社長の長男による新会社設立、事業譲渡方式による事業承継のスキームを立案した。

4:事業譲渡スキームの策定に当っては、事業譲渡価値の算定、新会社資金計画の算定等を行い、金融機関との折衡において合意を得た。

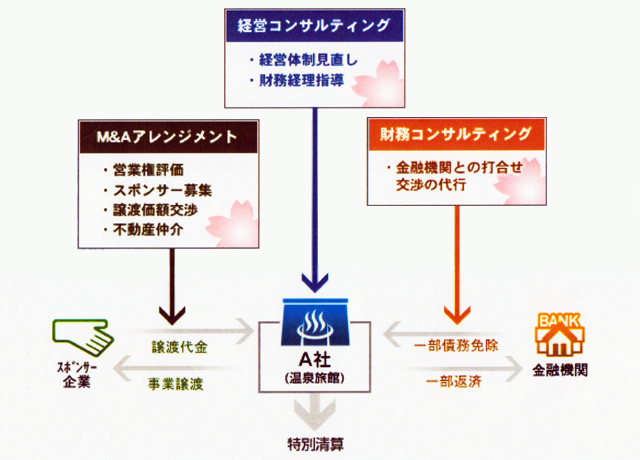

A社は、地方の温泉街に所在する温泉旅館である。

過去に新館を建設したが、過剰な設備投資であり、それに伴う過剰な借入が経営を圧迫していた。また、創業社長の死去と新社長による傲慢経営により、経営が

混乱していた。したがって、旅館の運営面での支援と債務圧迫が課題であった。

1:まず、運営面での支援にあたり、経営体制の見直しを行い、経営の基本である財務・経理面での指導を実施した。

2:これと並行して、金融機関との折衡の中で自立再生は困難であることが明確になってきたことから、スポンサー募集のために営業権の評価、不動産デューデ

リジェンスを実施した。

3:スポンサーによる再生スキーム策定に当たり、旧オーナー一族の処遇・従業員の雇用が問題となったが、従業員は原則再雇用、オーナーについても社長は経

営責任を取って辞任させるも、社長の長男及び娘婿を再雇用させ、事業譲渡契約に事業の将来的な買収条項を入れることにより、再び経営者に復帰する道を確保

した。

4:最終的にスポンサーへの譲渡価値と金融機関への一括返済額の折衡・アレンジメントを実施した。

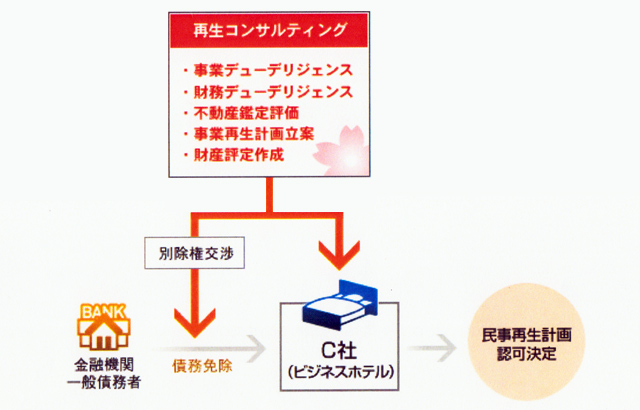

C社は、地方都市の駅前に所在するビジネスホテルである。

需要動向に見合わない新館を建設し、過大な負債を負ったこと、商圏である地域経済が衰退し、ビジネス旅行客が減少したことにより、資金繰りが悪化した。

1:事業デューデリジェンスの結果、設備及び債務が課題ではあるが、事業自体は毀損しておらず事業収益も安定していることが判明したので、事業自体

を活かしながら再生させるため、民事再生法の適用による再生スキームを策定した。

2:再生スキームの策定に当たり、当社グループの不動産鑑定部門による不動産鑑定評価を実施。また、法的スキームのため、法定された提出資料である財産評

定、清算貸借対照表などを作成し、再生計画案を立案した。

その結果、再生計画案は債権者集会で大多数の賛成を得て、再生スキーム自体も申請から約半年で計画を集結することができた。

会計監査とは、財務諸表の利用者たる株主などをはじめとする一般投資家や債権者に代わって、企業とは独立した公正な第三者たる公認会計士が、企業の 作成する財務諸表が適正に作成されているかどうかについて監査し、意見の表明を行うことによって企業の財務内容や経営成績に社会的付与する業務です。監査 業務は、商法などの法律で定められた法定監査と企業の任意の依頼による任意監査に区別されます。実際の監査に当たっては、私が、独自のネットワークを駆使 し、大手監査法人では対応できない、実務指導、きめ細かい対応をいたします。

〒810-0074

福岡市中央区大手門3丁目4番22号 OMビル5階

TEL:092-735-0036 FAX:092-791-8905